Виды налогов: прямые и косвенные

В общем, налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления. Прямыми налогами можно назвать такие, как личный подоходный налог,налог на прибыльи подобные. К косвенным налогам относитсяналог на добавленную стоимостьи другие.

Прогрессивные, регрессивные или пропорциональные

1) Прогрессивные налоги — налоги, у которых средняя налоговая ставка зависима прямо пропорционально от уровня дохода. Таким образом, если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает.

2) Регрессивные налоги — налоги, чья средняя ставка налога обратно пропорциональна уровню дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается.

3) Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода

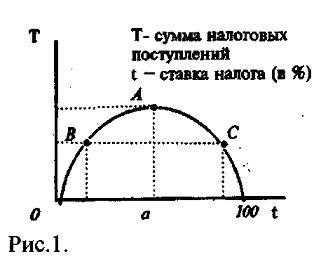

Кривая

Лаффера – это инструмент торговли на фондовом

рынке. Он был создан американским

экономистом А. Лаффером. Тот создал

определённую теорию, что рано или поздно

увеличение налогообложение достигает

своего максимума, когда многие предприятия

терпят кризис и больше не могут заниматься

своей деятельностью. Соответственно,

государство идёт на снижение налогов,

а сам график при этом представляется

своеобразной кривой. Он показывает

соотношение между налоговыми поступлениями

и динамикой налоговых ставок. Многие

инвесторы доверяют подобной системе и

используют её для предсказывания

дальнейших колебаний стоимости акций

того или иного предприятия или облигаций.

Так можно определить, будет ли выгодно

сейчас вкладывать свои средства в ценные

бумаги, или лучше зарабатывать на

государственных облигациях.

4. Бюджетно-налоговая политика

Бюджетно-налоговая политика(фиксальная) — это система регулирования экономики посредством изменений государственных расходов и налогов.

Основные цели фискальной политики

Бюджетно-налоговая политика, помимо монетарной политики, является исключительно важной составляющей работы государства как распределителя в экономике. Будучи инструментом правительства, фискальная политика имеет несколько целей. Первая цель — стабилизация уровня валового внутреннего продукта и, соответственно, совокупного спроса. Затем, государству необходимо поддерживать макроэкономическое равновесие, что может быть успешным только в том случае, когда все ресурсы в экономике эффективно использованы. В итоге, вместе со сглаживанием параметров государственного бюджета, стабилизируется и общий уровень цен. Под влияние фискальной политики попадает как совокупный спрос, так и совокупное предложение.

-Дискреционная фискальная политика — это сознательное манипулирование налогами и расходами, или активная фискальная политика.

В период спада стимулирующая фискальная политика складывается из: увеличения государственных расходов; снижения налогов; сочетания роста государственных расходов со снижением налогов. Такая фискальная политика обеспечивает сокращение падения производства.В условиях инфляции и избыточного совокупного спроса сдерживающая фискальная политика складывается из: уменьшения государственных расходов; увеличения налогов; сочетания сокращения государственных расходов с растущим налогообложением.

-Автоматическая фискальная политика — это пассивная фискальная политика, при которой необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически.

-Встроенные стабилизаторы автоматической фискальной политики поддерживают экономическую стабильность на основе саморегуляции. Как только экономическая ситуация изменяется, в действие вступают механизмы саморегуляции.

Воздействие инструментов фискальной политики на совокупный спрос

Воздействие инструментов фискальной политики на совокупный спрос разное. Из формулы совокупного спроса: AD = C + I + G + Xn следует, что государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I).

При этом рост государственных закупок увеличивает совокупный спрос, а их сокращение ведет к уменьшению совокупного спроса, так как государственные закупки является частью совокупных расходов.

studfiles.net

Налоги. Сущность, функции, принципы налогообложения. Классификация налогов. Пропорциональный налог. Прямые и косвенные налоги. Чистые налоги. Налоговая политика и социально-экономический прогресс

Тема курсовой работы:

Налоги: сущность, виды, функции.

План

Введение.

1. Налоги.

Сущность, функции, принципы налогообложения.

Классификация налогов. Пропорциональный налог. Прямые и косвенные налоги. Чистые налоги.

Налоговая политика и социально-экономический прогресс.

2. Налоговая система России.

2.1. Структура Российской налоговой системы.

2.2. Особенности исчисления отдельных налогов.

2.3. Основные направления налоговых реформ.

Заключение.

Список использованной литературы.

Основная литература

Качур О. Налоги и налогообложение: учебное пособие. — 2-е изд., перераб. и доп. — М.: КНОРУС, 2008.

Налоги и налогообложение: учебное пособие / ред. Г. Поляк. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2008.

Налоги и налогообложение: учебное пособие / ред. Д. Черник. — М.: ЮНИТИ-ДАНА, 2008.

Налоговый кодекс Российской Федерации: часть первая и вторая.- М.: Омега-Л, 2008.

Экономика: учебник / под ред.проф.А.С.Булатова. — 4-е изд.,перераб.и доп. — М.: Экономистъ, 2006, Гл.30

Дополнительная литература

Васильева О.П. Обзор основных изменений налогового законодательства, вступивших в силу в 2008 году. // Налоги и налогообложение. — 2008. — № 2.

Васянина Е.Л. Современные проблемы классификации фискальных сборов. // Налоги и налогообложение. — 2007. — № 5.

Васянина Е.Л. Фискальные сборы: понятие, юридические признаки, виды. // Налоги и налогообложение. — 2007. — № 7.

Затулина Т.Н. Основные принципы налогообложения и сборов, обеспечивающие реализацию и соблюдение прав и свобод налогоплательщиков. // Налоги и налогообложение. — 2008. — № 4.

Затулина Т.Н. Понятие, признаки и функции налогов как основа конституционного регулирования налоговых отношений. // Налоги и налогообложение. — 2006. — № 12.

Шаталов С.Д. Об основных направлениях налоговой политики на 2008-2011 годы. // Налоги и налогообложение. — 2008. — № 6.

Караваева И. О тенденциях изменений в налоговой сфере. // Финансы. — 2008. — № 5.

Раздел – Налоги: теория и практика. // Финансы. — 2008. — № 8.

gigabaza.ru

ПРОПОРЦИОНАЛЬНЫЕ НАЛОГИ — это… Что такое ПРОПОРЦИОНАЛЬНЫЕ НАЛОГИ?

- ПРОПОРЦИОНАЛЬНЫЕ НАЛОГИ

- — налоги с неизменной ставкой, не зависящей от объема облагаемого дохода. Величина таких налогов прямо пропорциональна величине облагаемого дохода.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ПРОПОРЦИОНАЛЬНОСТЬ

- ПРОПУСК ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ

Смотреть что такое «ПРОПОРЦИОНАЛЬНЫЕ НАЛОГИ» в других словарях:

НАЛОГИ ПРОПОРЦИОНАЛЬНЫЕ — налоги с неизменной ставкой, не зависящей от объема облагаемого дохода. Величина таких налогов прямо пропорциональна величине облагаемого дохода. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр … Экономический словарь

НАЛОГИ ПРОПОРЦИОНАЛЬНЫЕ — (см. ПРОПОРЦИОНАЛЬНЫЕ НАЛОГИ) … Энциклопедический словарь экономики и права

налоги пропорциональные — налоги с неизменной ставкой, не зависящей от объема облагаемого дохода. Величина таких налогов прямо пропорциональна величине облагаемого дохода … Словарь экономических терминов

Налоги — (Taxes) Определение налогов, классификация и виды налогов Информация об определении налогов, классификация и виды налогов Содержание Содержание Определение Доктринальные определения налоги как экономическая категория Генезис категории налог в… … Энциклопедия инвестора

Налоги — Налог обязательный безвозмездный платёж, взимаемый центральным правительством или местными органами власти с организаций и физических лиц в целях финансирования расходов государства. Налоги представляют собой принудительные трансферты, получаемые … Википедия

НАЛОГИ — TAXESОбязательные платежи, взимаемые гос вом для общего благаН. делятся на:1. Прямые Н., к рые взимаются непосредственно с физических и юр. лиц (вроде подушного или подоходного Н.). По Конституции США, прямые Н. могут взиматься также и штатами;2 … Энциклопедия банковского дела и финансов

НАЛОГИ НА ДОХОДЫ ОТ ДЕНЕЖНЫХ КАПИТАЛОВ — разновидность налога на доходы, применяемая в ряде развитых стран (в Австрии, Канаде, Испании, Франции). Налогом облагаются дивиденды, проценты, доходы по вкладам в банках, выигрыши по займам и некоторые другие доходы. Налог удерживается у… … Энциклопедия российского и международного налогообложения

НАЛОГИ — – обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц; основной источник средств, поступающих в государственный бюджет. Одновременно Н. служат одним из средств регулирования… … Экономика от А до Я: Тематический справочник

ПОДОХОДНЫЕ НАЛОГИ — налоги на доход и прибыль; относятся к группе прямых налогов; взимаются с доходов (прибыли) физических лиц и (или) юридических лиц. Подоходное налогообложение получило широкое распростра нение только в XX в. По классификации ОЭСР подоходные… … Энциклопедия российского и международного налогообложения

ПОИМУЩЕСТВЕННЫЕ НАЛОГИ — прямые налоги, взимаемые с движимого и недвижимого имущества (земля, леса, дома, промышленные и торговые предприятия, ценные бумаги). Объектом обложения является стоимость имущества; налогоплательщиками выступают физические или юридические лица… … Энциклопедия российского и международного налогообложения

dic.academic.ru

Прогрессивный, пропорциональный и регрессивный налоги

Прогрессивный, пропорциональный и регрессивный налоги [c.688]Применение. Что можно сказать о прогрессивных, пропорциональных и регрессивных налогах в США [c.689]

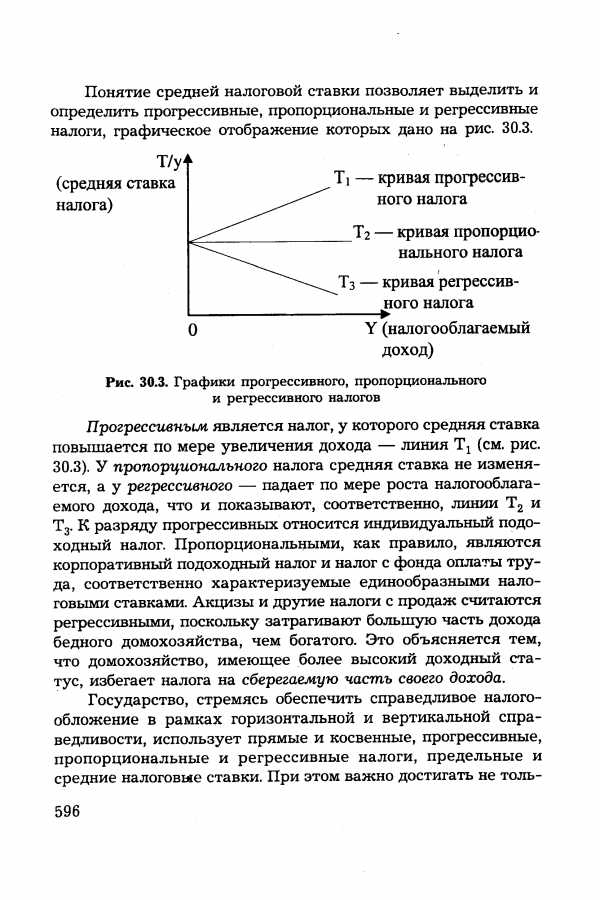

Понятие средней налоговой ставки позволяет выделить и определить прогрессивные, пропорциональные и регрессивные налоги, графическое отображение которых дано на рис. 30.3. [c.596]

| Рис. 30.3. Графики прогрессивного, пропорционального и регрессивного налогов |  |

Определения. Налоги делятся на прогрессивные, пропорциональные и регрессивные. Эта классификация указывает на соотношение между налоговыми ставками и доходом просто потому, что все налоги, независимо от того, взимаются ли они с дохода, товара, здания или участка земли, в конечном счете изымаются из чьего-либо дохода. [c.688]

Налоги обычно делятся на прогрессивные, пропорциональные и регрессивные. Эти определения базируются на соотношении меж- [c.47]

В конце XX в. авторы учебника Экономикс задают тот же вопрос, который до них задавали в начале века К какой категории — прогрессивной, пропорциональной или регрессивной — относится вся американская налоговая система, включающая федеральные налоги, налоги штатов и муниципалитетов На этот вопрос трудно ответить, так как оценки распределения общего налогового бремени в значительной степени зависят от точки зрения на эту проблему. В какой степени различные налоги перекладываются на чужие плечи и кто же в конечном счете несет на себе всю тяжесть налогов 1. [c.215]

ОБЛОЖЕНИЕ—предусмотренная в законодательном порядке система исчисления и уплаты налогов и сборов. В зависимости от построения ставок налога О. подразделяется на обложение в твердых ставках, пропорциональное обложение, прогрессивное обложение и регрессивное обложение (см.). По способу Исчисления и взимания налогов различаются окладная и раскладочная системы обложения (см. Раскладочные налоги, Окладные налоги и сборы). [c.135]

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. [c.249]

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. Пропорциональный налог не зависит о размера дохода, т.е. применяющейся одинаковые ставки. При прогрессивном налоге отчисления в бюджет возрастают по мере увеличения дохода. Регрессивные ставки уменьшаются по мере роста дохода. [c.391]

Налог на имущество предприятия, находящееся на балансе, — это совокупность основных производственных фондов, нематериальных активов, производственных запасов и затрат. Налог на имущество не может превышать 20% от стоимости облагаемого имущества. В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. [c.213]

В зависимости от установленных ставок налогообложения налоги подразделяются на пропорциональные, прогрессивные и регрессивные. [c.94]

Налоговая ставка — размер налога на единицу обложения. Ставки налога подразделяются на регрессивные, пропорциональные и прогрессивные и соответственно налоги бывают регрессивные, пропорциональные и прогрессивные. [c.119]

При регрессивных налогах процент изъятия дохода налогами уменьшается при возрастании дохода. Косвенные налоги, взимаемые в ценах товаров, всегда регрессивные. При пропорциональных налогах взимается одна и та же ставка налога независимо от размера дохода. При прогрессивных налогах ставка налога повышается при возрастании дохода. Различают простую и сложную прогрессию. При простой профессии ставка налога повышается для всего дохода. [c.119]

Налоговая система выполняет следующие функции фискальную, регулирующую и стимулирующую. Фискальная функция заключается в том, что с помощью налогов обеспечиваются поступления в доход государства. Сущность регулирующей функции налоговой системы проявляется в дифференцированном подходе к различным отраслям, видам деятельности и регионам. С помощью налоговых льгот стимулируется развитие перспективных отраслей, обеспечивается вложение инвестиций в основной капитал. Ставки налогов могут быть пропорциональными (простыми или неизменными), прогрессивными и регрессивными по отношению к налогооблагаемой базе. В российской практике встречается простое и прогрессивное налогообложение. В случае прогрессивного налогообложения ставки налогов увеличиваются с ростом дохода (например, подоходный налог с физических лиц). В настоящее время строительные предприятия платят налоги по простым ставкам. [c.457]

НАЛОГОВАЯ СТАВКА (налоговая квота)— размер налога на единицу обложения (рубль дохода, 1 га земли и т. д.) норма налогового обложения. Существуют прогрессивные, пропорциональные, твердые и регрессивные Н. с. Прогрессивные ставки возрастают с увеличением дохода или стоимости имущества, пропорциональные устанавливаются в виде единого процента независимо от размера дохода, а твердые ставки — в абсолютной сумме также безотносительно к величине дохода. Регрессивные ставки, характерные для налогового обложения капиталистич. стран, понижаются по мере увеличения дохода. [c.84]

В зависимости от ставки различают налоги с твердой ставкой, пропорциональные, прогрессивные и регрессивные. Твердые ставки определяются в абсолютных величинах на единицу обложения (например, на тонну нефти, газа и т.д.) и не зависят от размеров дохода. [c.117]

Помимо рассмотренных методов налогообложения и распределения прироста народнохозяйственной прибыли может применяться их сочетание. В частности, прогрессивно-пропорциональный налог или регрессивно-пропорциональный налог. В этих случаях в соответствующие формулы (9.30 и 9.32) должен быть введен сомножителем норматив ан. [c.93]

НАЛОГОВАЯ СТАВКА — отношение суммы налогов к доходу она указывает, какая доля дохода изымается государством. В зависимости от характера ставок различают регрессивные, пропорциональные и прогрессивные налоги. При регрессивных налогах процент изъятия дохода уменьшается с возрастанием дохода. При пропорциональных налогах независимо от размера дохода действуют одинаковые ставки. Пропорциональное обложение — система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплательщика независимо от его величины. При прогрессивных налогах процент изъятия возрастает с увеличением дохода. [c.200]

По характеру налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные. [c.192]

Прогрессивным является налог, у которого средняя ставка повышается по мере увеличения дохода — линия Т1 (см. рис. 30.3). У пропорционального налога средняя ставка не изменяется, а у регрессивного — падает по мере роста налогооблагаемого дохода, что и показывают, соответственно, линии Т2 и Т3. К разряду прогрессивных относится индивидуальный подоходный налог. Пропорциональными, как правило, являются корпоративный подоходный налог и налог с фонда оплаты труда, соответственно характеризуемые единообразными налоговыми ставками. Акцизы и другие налоги с продаж считаются регрессивными, поскольку затрагивают большую часть дохода бедного домохозяйства, чем богатого. Это объясняется тем, что домохозяйство, имеющее более высокий доходный статус, избегает налога на сберегаемую часть своего дохода. [c.596]

В зависимости от применяемых ставок налогообложения налоги подразделяются на прогрессивные, регрессивные, пропорциональные и фиксированные (твердые). [c.18]

Налоги подразделяют на прямые (налоги, которые взимаются государством непосредственно с доходов и имущества), и косвенные (налоги на товары и услуги, которые частично или полностью переносятся на цену этого товара). По степени пропорциональности к налогооблагаемой базе выделяют пропорциональные, прогрессивные, регрессивные налоги. [c.104]

Прогрессивное налогообложение связано в основном с прямыми налогами на доходы и наследство регрессивное и пропорциональное — с косвенными налогами (акцизы, налог на добавленную стоимость, налог с продаж). [c.206]

Результаты исследования эконометрических моделей и расчетов индексов прогрессивности социальных отчислений и подоходного налога свидетельствуют о том, что введение прогрессивной шкалы социального налога и пропорциональной шкалы подоходного налога с целью снижения уклонения и повышения вертикального равенства действительно привело к снижению регрессивности социальных платежей в 2001 г. и росту прогрессивности подоходного налога. Такой результат может быть, в частности, обусловлен ростом социальных платежей и подоходного налога, уплаченных с доходов относительно более богатых налогоплательщиков вследствие снижения уклонения от налогообложения. [c.295]

Через налоговые ставки реализуются на практике функции налогов и принципы налогообложения. Существуют различные методы построения налоговой ставки. В зависимости от того, как меняется ставка налога при изменении величины дохода, налог может быть прогрессивный, пропорциональный, регрессивный. [c.274]

По признаку соотношения между средней ставкой налога и доходом налоги делятся на прогрессивные (ставка повышается по мере возрастания дохода), регрессивные (ставка уменьшается по мере возрастания дохода) и пропорциональные (ставка остается неизменной, независимо от размеров дохода). [c.67]

Величина налога на единицу обложения. Различают квоты, т.е. ставки, выраженные в определенных долях объектов обложения, твердые ставки, т.е. устанавливаемые в абсолютной сумме на единицу объекта обложения. Процентные ставки могут устанавливаться в виде специальных шкал. Различают пропорциональные ставки — действующие в едином проценте к объекту налогообложения, и прогрессивные (регрессивные)—увеличивающиеся (уменьшающиеся) с ростом объекта обложения. [c.364]

В-четвертых, согласно теории налогообложения Смита, пропорциональное обложение в известном смысле несправедливо (10%-ная налоговая ставка для бедных налогоплательщиков будет несопоставимо тяжелее, нежели такая же ставка для богатых). Не случайно реализованная в Налоговом кодексе РФ идея единой ставки налога на доходы физических лиц в размере 13% подвергается обоснованной критике. Практически во всех странах мира налоги являются либо прогрессивными (тяжесть обложения растет для более крупных доходов и состояний за счет увеличения ставки), либо регрессивными. Кроме того, вводится определенная дифференциация, в частности путем установления не облагаемого налогом минимума доходов, выведения из налогооблагаемой базы некоторых видов имущества, например имущества, переходящего в порядке наследования или дарения, и др. [c.137]

Сокращение доли косвенного обложения в общем объеме налогов, наметившееся в начале XX в., позволяло говорить и об изменениях в распределении налогового бремени. Регрессивный характер налоговой системы, обусловленный преобладанием в ней косвенных налогов, начал трансформироваться в пропорциональный характер в связи с переходом к прогрессивному подоходному обложению. Вот что писал по этому поводу М. Фридман Ка- [c.213]

Ключевой вопрос. Предположим, что налоговая ставка такова, что человек, зарабатывающий 10 тыс. дол., платит 2 тыс. дол. налога человек, имеющий доход в 20 тыс. дол., платит 3 тыс. дол. налога, а тот, чей доход составляет 30 тыс. дол., платит 4 тыс. дол. налога и т.д. Какова средняя налоговая ставка для каждого из них Каков этот налог — регрессивный, пропорциональный или прогрессивный [c.700]

Что имеется в виду под прогрессивным, регрессивным и пропорциональным налогами Прокомментируйте прогрессивность или регрессивность следующих налогов, указав в каждом случае, что вы думаете о распределении налогового бремени [c.700]

С точки зрения савок налоги бывают прогрессивными (средняя ставка растет по мере роста дохода), регрессивными (средняя ставка снижается по мере роста дохода) и пропорциональными (средняя ставка остается неизменной, независимо от размера дохода). Важным условием собираемости налогов являются состоятельность налогоплательщиков и точное определение налога, то есть кому, сколько и когда налогоплательщик должен проводить отчисления. [c.155]

Оценка тяжести российских налогов может вестись лишь в разрезе фиксации соотношений между группами косвенных и прямых налогов за ряд лет. Наука однозначно установила, что косвенные налоги являются наиболее перелагаемыми и они наиболее обременительны для потребителей товаров, работ и услуг. Кроме того, сопоставление налоговых ставок, анализ примененяемых в то или иное время по тому или иному налогу различных налоговых режимов также позволяет исследовать проблему переложения налогов и тяжесть налогового бремени. Налоговые режимы, наряду с другими элементами налогообложения (объект и субъект, льготы и санкции и т. д.), определяют налоговые ставки. Различают пропорциональные, прогрессивные, регрессивные, линейные, кадастровые, твердые, заявительные, адвалорные ставки исчисления отдельных видов налогов. Регрессивные ставки в России не применяются, ибо они устанавливают обратную пропорцию между налогооблагаемым объектом и суммой налога. Кадастровые ставки также не совсем точно улавливают величину прироста рентной составляющей в цене сырьевых товаров. Земельный, лесной и другие кадаст- [c.102]

В работе Синельников и др. (2003а) исследование прогрессивности подоходного налога показало, что для подоходного налога эластичность поступлений по доходам населения оказывается ниже эластичности по заработной плате, при этом в результате реформы 2000 г. перераспределительная роль подоходного налога выросла. В настоящем исследовании были обнаружены аналогичные тенденции для социальных платежей (социального налога), — это означает, что можно говорить об общих свойствах системы налогообложения доходов физических лиц в целом. В частности, наблюдается рост поступлений при снижении предельной ставки налогообложения вместе с повышением прогрессивности, несмотря на формально установленную пропорциональность или регрессивность соответствующей шкалы налога. [c.294]

И опять те же трудности в поисках ответа из-за невозможности точной оценки распределения налогового бремени, связанной с проблемами переложения налогов. В первом российском издании 1992 г. авторы Экономикс писали, что оценка налоговой системы опирается на важное исследование, проведенное в 1985 г. Джозефом Печманом до принятия нового Закона о налоговой реформе, которое показало, что общая налоговая система являлась малопрогрессивной . Изменения в налогообложении под влиянием реформ 80-х гг. сделали федеральную налоговую систему менее прогрессивной. При сочетании в значительной степени регрессивных налоговых систем на уровне правительств штатов и органов местного самоуправления с этими данными федеральной системы общая налоговая система, вероятно, приближалась бы к пропорциональной . В тринадцатом издании авторы Экономикс еще более осторожны в оценках характера американской налоговой системы с точки зрения потенциального распределения налогового бремени Федеральная налоговая система является прогрессивной, и, несмотря на многие изменения в налоговом законодательстве, ее прогрессивный характер остается с 1977 г. практически неизменным. Налоги штатов и муниципалитетов носят по преимуществу регрессивный характер. В целом американская налоговая система в незначительной степени носит прогрессивный характер. Это означает, что сама по себе система только в небольшой мере перераспределяет доход — от богатых к бедным 2. [c.215]

ОБЛОЖЕНИЕ НАЛОГОМ (assessment) — способ, которым налоговые органы облагают доход налогоплательщика. Различают следующие виды О.н. прогрессивное, при котором налоговые ставки увеличиваются по мере роста объекта налогообложения, пропорциональное, при котором действуют единые налоговые ставки независимо от величины дохода налогоплательщика регрессивное, при котором налоговые ставки уменьшаются по мере роста объекта налогообложения. Существует также и многократное О.н. при котором один и тот же объект налогообложения облагается несколько раз одним или различными налогами. [c.144]

economy-ru.info